環聯TU信貸報告A至J等級對照:TU評分6大組成因素、信貸使用率20%爆機標準、免費Check TU三條路徑

🕒 最後更新:2026年8月11日 ✍️ 遊戲設計:借爸爸 DebitBaba

你有沒有試過:每月準時還款,從來不拖欠卡數,但信貸評分偏偏易跌難升?或者你花了大量時間查資料,卻始終摸不透環聯的算法?

這份攻略是我花了5年時間親身實驗、踩過真正的坑才整理出來的。它不是複製環聯官方說明,而是以「反向工程」的方式,從真實升跌軌跡中倒推出算法的核心運作邏輯。如果你想真正看懂TU,這篇是你需要的那一篇。

環聯信貸報告(TU)係咩?香港最主要信貸評分機構的成績表

環聯(TransUnion,簡稱TU)是香港歷史最長、銀行覆蓋最廣的個人信貸資料服務機構。它收集你的金融行為數據,用特定算法計出一個信貸評分,再提供給各銀行及金融機構作審批參考。

簡單來說,它就是「你在金融世界的成績表」——銀行決定是否批核你的信用卡、貸款、按揭,以及批出什麼條件,都依賴這份報告。

環聯記錄保留幾耐?信貸資料年期:帳戶5年、查詢2年、破產8年

環聯一般帳戶在關閉後保留5年,查詢紀錄保留2年,破產紀錄則保留長達8年。自2024年4月「信資通」啟動後,香港的個人信貸資料服務機構已不止環聯一間,但環聯仍是銀行最廣泛採用的一間,評分分為A至J共10級。

| 項目 | 說明 |

|---|---|

| 主要信貸評分機構 | 環聯信貸資料服務有限公司(TransUnion);「信資通」下另有平安金融壹賬通征信(PAOCCRA) |

| 評分等級 | A至J共10個等級,等級越高信用越好(A為最高) |

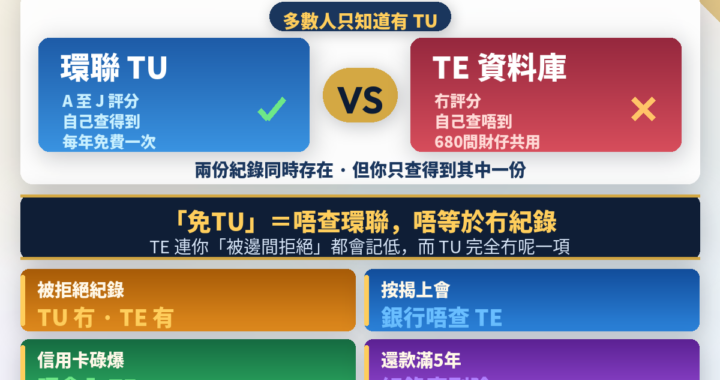

| TE信貸資料庫 | 與環聯互不相通的另一套資料庫,主要供中小型財務公司查閱(詳見下方說明);本文專注討論環聯TU評分 |

| 信貸記錄持有年期 | 一般帳戶關閉後保留5年;查詢紀錄保留2年;破產紀錄保留8年 |

但同一時間,香港仲有另一套叫「TE」的信貸資料庫,由私人公司營運,供幾百間中小型財務公司互相查閱借款人紀錄。它與環聯完全獨立、不設評分,亦不受《放債人條例》規管。最多人誤解的一點是:坊間所講的「免TU貸款」唔等於冇紀錄,只係換咗另一個資料庫記低你。

→ TE信貸資料庫全解析:同TU有咩分別、「免TU貸款」的真相

💡 TU評分不只是一個數字,它是現今社會建立在信任和負債之間的橋樑。只要取得銀行信任,就可以擴大信貸資產——而信貸資產與個人負債,是兩個完全不同的觀念。

A至J共10級點分?1,000至4,000分制完整對照

環聯香港評分範圍為 1,000 至 4,000 分,分為 A 至 J 共 10 個等級(A 為最高)。以下對照表是多年實戰整理的估算——官方從不公開具體分數與等級的對照,這是市場上最接近實際情況的版本。

| 評分(估算) | 等級 | 風險標籤 | 對信貸生活的實際影響 |

|---|---|---|---|

| 3,526–4,000 | 🏅 A | 極低風險 | 最高信用額;頂級卡唾手可得;最低利率貸款;按揭優先批核 |

| 3,417–3,525 | ✅ B | 低風險 | 大部分信用卡及貸款順利獲批;銀行主動推銷優惠;費率較低 |

| 3,088–3,416 | ⚡ C–F | 中等至較高風險 | C–D:主流銀行信用卡可申請,頂級卡難;E–F:使用率偏高,利率開始影響生活 |

| 2,868–3,087 | ⚠️ G–H | 欠佳風險 | G 以下個人貸款可能直接拒批!信用卡額度極低;銀行主動降額或凍結 |

| 1,000–2,867 | ❌ I–J | 瀕臨破產/嚴重違約 | I級:瀕臨破產邊緣;J級:有嚴重違約或破產紀錄。所有主流銀行拒批,只能求助二線財務公司 |

信用卡額度、貸款利率、按揭門檻:TU評級實際影響邊三樣?

TU評級直接影響三件事:信用卡批出的額度高低、個人貸款能否獲批及利率、按揭審批的附加條件。官方從不公開評級的具體應用方式,以下三個場景是數年實測整理的真實運作邏輯。

信用卡:評級影響批唔批,定係只影響信用額度?

報告的評級不會直接決定信用卡申請是否獲批,它只會影響批出的信用額度。

換句話說,同一個申請人,評級為A和評級為E,都可能獲批信用卡,但A級客戶獲批的信用額度會顯著高於E級客戶。這解釋了為什麼有些人申請到的信用卡額度出奇地低——不是收入問題,而是信貸評級問題。

無抵押個人貸款:跌到邊一級會被直接拒批?

評級跌到G級以下就可能被直接拒批,A至F級只影響批出的貸款利率高低,唔影響批唔批。

A至F級:只影響批出的貸款利率(APR)高低。

G級以下:直接影響能否成功獲批!

這是很多人不知道的「算法分水嶺」。在G級以下的客戶,銀行可能直接拒絕貸款申請;而G級以上,貸款審批更多取決於個人收入穩定性及債務比率,評級只影響你獲批的利率。

樓宇按揭:信貸評級影響有幾大?壓力測試更關鍵

信貸評級對按揭的影響相對最小——銀行更關注抵押物價值和壓力測試結果。但!評級過低時銀行會要求你先清還現有負債。

| 申請類型 | 評級影響重點 | 實際效果 |

|---|---|---|

| 信用卡申請 | 批出的信用額度大小 | A級 最高額度;E級 較低額度;F級以下 極低 |

| 個人貸款 | 批出的貸款利率 | A-F:只影響利率;G以下:可能直接拒批! |

| 樓宇按揭 | 銀行可能要求清還負債 | 評級影響相對小,壓力測試更重要;但過低會增加門檻 |

6大因素決定你嘅分數:官方公布+實戰解讀

TU評分由6大因素組成:還款紀錄、信貸使用率、信貸歷史長度、信貸賬戶類型、近期查詢次數、未償還債務水平。這6項由環聯官方公布,但說明流於表面,下表逐一補充每個因素的實戰意義——其中有一個因素,幾乎所有人對它的理解都是錯的。

| 因素 | 官方說明 | 實戰解讀 |

|---|---|---|

| ① 還款紀錄 | 是否準時還款 | 準時還款不加分,逾期大量扣分;設自動還款是第一道防線 |

| ② 信貸使用率 | 已用額度佔總額度比例 | 實戰標準:20%以下才穩定維持A級(市場常見的30%–50%說法不夠嚴) |

| ③ 信貸歷史長度 | 首張信用卡至今的年期 | 不要隨便Cut最舊的卡;歷史越長,算法越信任你 |

| ④ 信貸賬戶類型 | 持有不同類型信貸的多樣性 | 同時有信用卡、貸款、按揭,比單一類型評分更高 |

| ⑤ 近期新申請次數 | 硬性查詢次數(最近2年) | 密集申請短暫影響評分,但6個月後可復原;自行查閱不計 |

| ⑥ 公眾紀錄 | 破產令、法庭債務追討 | 最致命因素,破產紀錄保留8年、其他公眾紀錄7年,任何提升行動都會被它壓住 |

準時還款可以提升TU評分嗎?實測發現幾乎冇用

準時還款幾乎不會提升TU評分,因為銀行和環聯把它視為借款人應盡的義務,而非值得嘉獎的行為。逾期會大幅扣分,但準時還款只是「不被懲罰」——真正能主動提分的,是降低信貸使用率。

「天真的我曾認為每月準時還款、從來不拖欠卡數,評分肯定有升無跌。現實令我大失所望。浪費了不少時間才明白這個道理——切記!」

點解唔加分?逾期會扣,準時只係唔扣

準時還款唔加分,因為環聯算法只設「逾期扣分」而冇「準時加分」機制,做足本分只等於零扣分。這個邏輯就像員工準時返工不會獲得額外獎金,但遲到卻會被扣薪——盡本分是底線,不是功勞。下表對照不同還款行為的評分反應:

| 還款行為 | 環聯的評分反應 | 實際效果 |

|---|---|---|

| ✅ 每月準時還款 | 視為「應盡責任」 | 幾乎不加分;間接慢慢降低負債比率,非常緩慢地提升評分 |

| ❌ 逾期1–29天(輕微) | 扣分,有記錄;但部分可申請刪除 | 評分可能下跌10–40分 |

| ❌ 逾期60天以上(嚴重) | 大量扣分,保留5年,並喪失 Opt-Out 資格 | 最嚴重懲罰,長期拖累評分,幾乎影響所有申請 |

| ⚡ 主動降低信貸使用率 | 立竿見影,最快1個月見效 | 這才是最有效的主動提分手段(詳見下節) |

信貸使用率係最關鍵的單一因素:坊間講30%–50%,實測要20%

信貸使用率是影響TU評分的最重要單一因素,市場一般建議30%–50%以下,實測要壓到20%以下先守得住A級。環聯官方只指出使用率越低評分越好,並無公開具體門檻——坊間流傳的30%–50%,對想長期守A級的人來說並不夠嚴。

使用率公式點計?分子÷分母×100%舉例計一次

信貸使用率 = 已使用的借貸額度(分子)÷ 全部信貸額度(分母)× 100%。例如已用HK$5萬、總額度HK$20萬,使用率就是25%——要降到A級的20%以下,可以減少分子或擴大分母。

總信貸額20萬 vs 80萬:同樣月簽HK$8萬點解評級差咁遠?

同樣月簽HK$80,000,總信貸額20萬使用率高達40%只得C–D級,80萬使用率僅10%卻是A級。

| James | Ronnie | |

|---|---|---|

| 每月消費 | HK$80,000 | HK$80,000 |

| 總信貸額度 | HK$200,000 | HK$800,000 |

| 信貸使用率 | 40%(偏高) | 10%(極低) |

| TU評級結果 | C–D級 | A級 |

Ronnie持有更多信用卡、總信貸額高達80萬,使用率只有10%,在環聯算法中直接跳升至A級!

「卡冚卡系統」點運作?分子=六大核心銀行的角色

分子的真正意義是撐起「卡冚卡系統」的六大核心銀行,跟你喺邊度消費、用邊張卡碌關係不大。

說到「分子」,很多人以為只要減少消費、提前還款就能壓低它。但分子還有更深一層的意義——這是我自己摸索出來的進階框架,集卡遊戲玩到中後期才會用到,新手先了解概念即可。

分子的真正意義,是支撐原創「卡冚卡系統」的主力銀行。

跟你在哪裡消費、用哪張卡買嘢,關係不大。

「卡冚卡系統」是一套免費或低成本在銀行之間靈活調動信貸的方法。能夠支持這個系統運作的銀行,就是六大核心銀行——它們的入選標準,不是回贈有多高,而是免費/低成本配合系統運作的能力。

至於分母銀行,角色同樣清晰:撐起TU使用率公式的分母,讓你的總信貸額持續擴大,使用率長期壓低。而隨著信貸額度越來越大、銀行關係越來越深,這些分母銀行將來就是你借大額低息貸款的主要來源。

減分子定係擴分母?降低信貸使用率的兩條路

降低信貸使用率有兩條路:減少已用結欠壓低分子,或者申請新卡、要求加額擴大分母,兩條路對評分的效果同樣直接。

1️⃣ 降低「分子」:減少消費、提前還清部分結欠(銀行要求按揭申請人清還負債,本質就是這個操作)

2️⃣ 擴大「分母」:申請更多信用卡或要求現有信用卡加額,在消費不變的情況下自動拉低使用率——這就是「集卡遊戲」的核心邏輯!

已結束賬戶原來可以移除?Opt-Out「拒絕服務」點申請

已結束的信用卡或貸款賬戶,可透過環聯官方的「拒絕服務」(Opt-Out)機制,要求銀行通知環聯刪除該賬戶資料。資格門檻是賬戶結束前5年內沒有出現超過60天的逾期欠款——多數人從不知道有這條路。

逾期還款會扣幾多分?即時扣分+紀錄保留5年雙重懲罰

逾期還款會同時觸發「即時扣分」與「長期拖累」兩重懲罰,輕微逾期評分可跌10–40分,紀錄由全數清還日起保留5年。環聯一旦收到金融機構上報的逾期紀錄,扣分即時反映在評分,紀錄則持續影響往後所有審批。

✖️ 第一重:立即大量扣減當前評分

✖️ 第二重:將此記錄轉化為長期「負面標記」持續計算入算法

Opt-Out值唔值得做?好紀錄壞紀錄會一齊消失

Opt-Out 會把該賬戶的整段歷史一次過移除,好紀錄同壞紀錄一齊消失。環聯官方亦明確指出:已結束而沒有逾期紀錄的賬戶資料保留在報告內,反而有助爭取較優惠的信貸條件。所以呢個唔係「純賺」的操作。

| 情況 | 值唔值得 Opt-Out | 原因 |

|---|---|---|

| 已結束賬戶有輕微逾期(未過60天) | 🟢 值得考慮 | 移除後負面觀感消失 |

| 已結束賬戶紀錄良好、年期長 | 🔴 唔好做 | 會失去寶貴的信貸歷史長度 |

| 已結束賬戶曾超過60天逾期 | ⚫ 冇資格 | 不符合官方申請條件 |

| 賬戶仍然開緊 | ⚫ 冇資格 | 只適用於已結束賬戶 |

四個步驟點行?由確認資格到覆查報告

Opt-Out必須由銀行向環聯提出,唔可以自己直接叫環聯刪除,流程分四步:確認資格、索取表格、寄信、覆查報告。

刪除TU紀錄的英文信點寫?可直接複製的申請範本

銀行不提供表格時,可自行寄出英文申請信要求刪除。信件需列明持卡人姓名、賬戶或信用卡號碼、賬戶結束日期、身份證號碼及聯絡方法。

更多資訊可參閱環聯香港官方常見問題:transunion.hk/zh/assistance/faq

評分低可以點救?「爆機」7大行動由自動還款開始

提升TU評分有7個立即可執行的動作,當中最快見效的是把信貸使用率壓到20%以下。按優先次序是:設自動還款、降使用率至20%以下、積極集卡擴分母、定期查TU刪逾期、保留舊卡、控制查詢密度、每月算一次使用率。以下逐項拆解。

① 自動還款點設定?防止逾期扣分的第一道防線

將所有信用卡的最低還款額設定為每月自動從銀行戶口扣除。這是防止「逾期記錄」這個最嚴重懲罰的第一道防線。設定一次,終身受益。

② 點樣快速降到20%以下?結單日前提前還款+每半年加額

在結單日前提前還款(提前還款不影響還款記錄),確保結單時的使用率低於20%。同時,每半年申請現有信用卡加額,以最低成本擴大分母。

③ 「集卡遊戲」點玩?每3個月一張卡擴大信貸分母

每3個月申請一張信用卡,控制硬性查詢密度。每次申請同時完成兩件事:賺迎新獎賞 + 擴大信貸分母。這是最有複利效果的長期動作。

④ 幾耐查一次TU?每年核對並刪除可刪的逾期記錄

每年至少查閱一次TU報告,核對所有紀錄是否準確。如發現錯誤資料可向環聯提出修正;如有符合條件的已結束賬戶,可考慮 Opt-Out。這是成本最低的信貸維護方式。

⑤ 舊信用卡可唔可以Cut?保留舊卡守住信貸歷史長度

舊信用卡唔好隨便Cut,因為年期長的舊卡是信貸歷史長度的珍貴資產,Cut咗連分母都一齊縮細。即使不常用,每季度用一次(例如交電費),保持帳戶活躍,就能繼續貢獻信貸歷史長度。

⑥ 硬性查詢幾多次先安全?6個月內控制在2次以內

制定信貸申請日曆:每次申請後至少等待3個月;6個月內硬性查詢控制在2次以內。自行查閱TU報告屬軟性查詢,完全不影響評分,放心定期查閱。

⑦ 每月結單前點自我檢查?一條公式算出使用率

每月結單前用一條公式自我檢查:所有信用卡已用結欠合計 ÷ 所有信用卡信用限額合計 × 100%。超過20%就在結單日前提前還款調整。養成習慣,評分自然穩步提升。

免費Check TU點做?信資通App、拒批信兌換、付費三條路徑

免費查TU有三條路徑:信資通App每12個月免費一次、申請信貸產品被拒後免費索取、直接付費向環聯申請。當中信資通App最推薦,拒批信兌換屬臨時方案;三條全部屬軟性查詢,完全不影響評分。

信資通App免費查TU:每12個月一次完整信貸報告

信資通(CDS)用戶每12個月可向環聯免費索取一份完整個人信貸報告,屬軟性查詢,完全不影響評分。這個機制由金管局推動,2024年4月正式運作。

申請被拒後點免費拎TU報告?用拒批信兌換代碼

信用卡、貸款或按揭申請被拒,且銀行曾向環聯查閱記錄,你有權免費取得一份一次性完整報告。步驟:依照拒絕信上的網址及指定代碼,透過環聯網站兌換。如拒絕信上沒有代碼或網址,可致電環聯客戶服務部 (852) 2577 1816,或發電郵至 hkcontact@transunion.com,附上姓名及銀行名稱查詢。

查TU報告要幾錢?免費、HK$280完整版與親臨收費對照

查TU報告可以完全免費:信資通App每年一次、拒批信兌換一次性;付費完整版約HK$280,親臨辦事處另行收費。

| 申請方式 | 費用(港幣) | 取得時間 | 適用情況 |

|---|---|---|---|

| 信資通App(免費) | 免費(每年一次) | 即時顯示評分 報告24–48小時 | 年度信貸體檢 |

| App付費完整版 | 約HK$280/次 | 即時 | 需要詳細歷史記錄 |

| 拒批信兌換 | 免費(一次性) | 兌換後即時 | 申請被拒後查原因 |

| 親臨辦事處 | 另行收費 | 即日取得 | 需要即日取報告 |

📋 5個你可能從沒人告訴過你的真相

- 準時還款只是底線,不是加分手段——銀行視之為應盡義務

- 使用率20%以下才是A級穩定區,坊間常講的30%–50%在實戰中不夠

- 符合條件的已結束賬戶可申請 Opt-Out 移除,但好壞紀錄會一齊消失

- 申請信用卡同時完成兩件事:賺迎新 + 擴分母,是最高效的單一動作

- 軟性查詢不影響評分,定期查TU是保護自己而非風險

TU常見問題:讀者問得最多的7條逐一解答

以下7條是讀者問得最多的TU問題,涵蓋信貸使用率門檻、洗底年期、批卡分數、Cut卡影響和評分差點借錢。

信貸使用率要壓到幾多,先升到A級?

TU洗底要幾耐,先變返A級?

TU評分要幾多分,先批到信用卡?

TU評分多久更新一次?

申請咗張新卡,幾耐先見到TU升?

Cut咗張舊卡,會唔會影響TU?

TU評分差,仲借唔借到錢?

玩卡不只是賺回贈,背後是一套信貸思維系統。從TU信貸報告、額度提升節奏、分母分子定位,到免費卡冚卡現金流,讀懂這套框架才能真正把遊戲玩通。

📚 延伸閱讀

玩卡?當然是跟借爸爸啦!超過15年玩卡經驗,累積信貸額度突破 1,000萬港元。賺盡信用卡迎新獎賞、套取 幾百萬 航空里數、信貸擴張、低息貸款、卡冚卡系統等,YouTube「財智研究社」35,000+ 訂閱者見證的實戰分享。

💰 想財務自由?先學識玩信用卡

迎新優惠、信貸擴張、卡冚卡、加額策略 — 借爸爸陪你一步步出新手村,目標 600 萬信貸額度

免責聲明:本網站內容僅供參考,不構成任何財務建議。信用卡及貸款等推廣產品,條款以各大金融機構官方公布為準。本站可能透過推薦連結獲得佣金,惟不影響內容客觀性。忠告:【借定唔借?還得到先好借!】

TU洗底點做?信貸評級修復三個「不要」+ 壓信貸使用率到20% | 逾期留5年、破產8年、查詢紀錄2年

TU洗底點做?信貸評級修復三個「不要」+ 壓信貸使用率到20% | 逾期留5年、破產8年、查詢紀錄2年  TE信貸資料庫:680間財務公司共用的借貸紀錄系統,不設評分、不開放借款人查閱 | TE同TU分別、免TU貸款會否留紀錄

TE信貸資料庫:680間財務公司共用的借貸紀錄系統,不設評分、不開放借款人查閱 | TE同TU分別、免TU貸款會否留紀錄